By Jaegwan Shim SEMI, June 25, 2024 With semiconductor materials key enablers of industry growth, experts gathered at SMC Korea to...

Driving Generative AI Innovation: 5 Competitive Advantages for Taiwan in Enabling the Next Industrial Revolution

SEMI June 18, 2024 The developments in AI technology have been significant in recent years. In 2016, DeepMind AlphaGo’s victory over a...

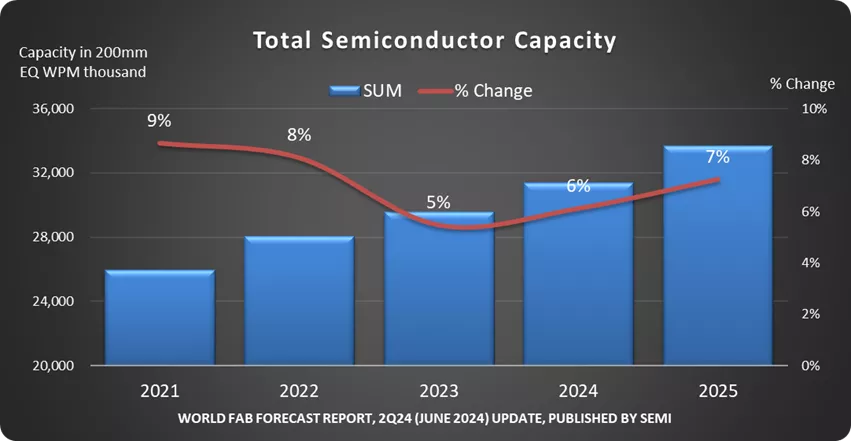

GLOBAL SEMICONDUCTOR FAB CAPACITY PROJECTED TO EXPAND 6% IN 2024 AND 7% IN 2025

SEMI June 18, 2024 MILPITAS, Calif. – June 18, 2024 – To keep pace with unremitting growth in demand for...

工研院 IEKCQM:AI 帶動半導體先進製程需求 估產值首次突破5兆大關

《經濟日報》Jun 12, 2024 工研院綜整國內外政經情勢,12日舉辦「2024年臺灣製造業暨半導體產業景氣展望記者會」,發布2024年臺灣半導體景氣展望預測結果。受惠於AI議題帶動相關供應鏈需求強勁,全年發展持樂觀看待,預估2024年臺灣半導體產業將首次突破新臺幣5兆大關,預計可達新臺幣5兆1,134億元,年成長17.7%。 工研院 IEKCQM 預測團隊發表對半導體產業最新觀察,預測:2024年臺灣半導體產業發展持樂觀看待,主要因為通膨降溫,整體就業市場也趨於穩定,消費力回升,以及產業面的庫存調整大致完成,再加上AI帶動對半導體需求增加。預估因為通膨降溫及庫存回到合理水位,加上AI帶動相關應用產品對半導體的需求,預估2024年臺灣半導體產業將達新臺幣5兆1,134億元,年成長17.7%,優於2024年全球半導體成長的13.1%。 另外,2024年臺灣IC設計業因為通膨趨緩加上AI手機、AI PC需求,預計2024年將成長15.1%。而臺灣IC製造業也因為先進製程產出持續提升,DRAM 價格回升,預計2024年成長20.2%。臺灣IC封測業也受惠換機需求與高階封測需求,除了資本投資大幅成長,也布局晶片異質整合與高階封裝技術,預計2024年成長11.4% IEKView:2024年AI發展將從雲端走向終端,AI PC與AI手機將成為 GAI 普及的關鍵應用,臺灣半導體產業應把握此機會,佈局相關技術與產品。 隨著 ChatGPT 風行,各大PC品牌廠於紛紛推出AI效能的PC,搭載神經網絡的處理器(NPU),將不需透過雲端執行運算,使運算速度更高效且低延遲,語音辨識、圖像處理等功能也更智慧化。因此,AI PC占整體PC出貨量比重,預估從2024年占比二成將快速成長到2028年的占比八成。 除了AI PC之外,另一個重點是智慧型手機,由於智慧手機具備強大裝置端測算力、最多用戶及黏著度、完整應用生態的三大優勢可用於驅動...

晶圓代工成熟製程報價看漲

《經濟日報》Jun 14, 2024 大陸成熟製程晶圓代工廠「內捲」邁入尾聲,殺價搶單潮逐步散去,當地晶圓代工二哥華虹下半年報價傳將調升10%,終止成熟製程代工價格連跌兩年態勢,意味產業走出修正期,朝健康之路邁進,聯電、世界、力積電等主攻晶圓代工成熟製程台廠報價同步看俏,助攻營運。 業界分析,現階段由於地緣政治因素,陸系晶圓代工廠多半以大陸市場為主,與台系晶圓代工客戶群逐漸出現分歧點,惟華虹報價若止跌轉升,具有指標意義,畢竟從新冠疫情結束以來,晶圓代工成熟製程報價一路修正,若報價轉漲,象徵消費性電子產品需求反彈,助攻聯電、世界、力積電等台廠下半年可望價量齊揚。 法人認為,若晶圓代工成熟製程市況回春,聯電將優先受惠,伴隨消費性電子與手機需求回溫,相關產品包括OLED面板驅動IC,影像訊號處理器(ISP)、WiFi單晶片等,涵蓋電腦、消費和通訊領域的庫存狀況改善到更健康水準。 世界、力積電營運也將跟隨產業復甦態勢起舞。雖然世界不評論價格議題,惟該公司先前提到,2024年消費電子庫存有望調整回到正常水位,即便工業、車用庫存調整仍在進行,仍看好下半年整體營運呈現溫和成長。 力積電也陸續感受到訂單回籠,公司強調,持續順應市場競爭態勢,並致力於調整產銷策略,隨著相關成效顯現、客戶庫存水位回到健康水準,加上銅鑼廠新業務機會展開,期望營收能逐步回升。 外資摩根士丹利高度關注晶圓代工成熟製程市況轉揚議題,在其最新釋出的「晶圓代工成熟製程產業」報告中,一改以往保守觀點,看法轉趨正面。 大摩分析,隨華虹產能利用率達100%,下半年可能漲價10%,使得與台廠間的價格差距縮小,產業價格競爭壓力因此減緩,並因此調升世界、力積電目標價,並將評等都調高至「中立」。 大摩並提高世界2024年至2026年獲利預測各5%、5%、15%。展望後市,世界新客戶高通及電源管理IC商芯源系統(MPS)有望於2025年至2026年對世界總收入貢獻約10%至20%,將成為另一個推升業務成長的利多。 力積電方面,儘管面對來自大陸同業競爭,大摩仍看好力積電毛利率將逐步改善,主因有三:首先,未來將有更佳的產能利用率,預計2024下半年將提高到70%以上。 其次,與大陸同業相比,價格差距縮小,華虹可能會提高晶圓價格,使價格競爭不再那麼激烈;第三,記憶體價格略微改善。

SEMI, Member Companies Drive Positive Outcomes Through PFAS Advocacy at U.S. State Level

SEMI June 3, 2024 Semiconductors are the foundation of all electronics and information technology that drive our modern world –...

深化台印半導體雙邊產業合作契機 印度挾三大優勢加速布局半導體聚落

工商時報 May 30, 2024 為促進印度與台灣半導體產業間的交流與合作,印度台北協會(India Taipei Association, ITA)、印度電子資訊科技部(Ministry of Electronics & IT, MeitY)、印度半導體任務(India Semiconductor Mission, ISM)及SEMI國際半導體產業協會、於今(30)日攜手召開「印度-台灣半導體高峰論壇」,會中除了交流印度半導體產業現況及發展前景,亦針對未來國際合作機遇進行深度探討。 受地緣政治影響,全球經貿板塊發生變化,全球供應鏈重組,產業佈局及經濟結構也面臨改變。印度政府自2021年推出「印度半導體任務(ISM)」獎勵計畫,吸引外資與本土企業技術合作推動半導體與顯示器製造的產業發展並制定長期策略。印度政府挾其三大優勢,包含政策獎勵、經濟韌性及人口紅利,積極朝下一個全球半導體製造中心的目標邁進,而受惠於政府大力支持,加上新興應用與數位需求,印度半導體市場預估到2026年將突破550億美元;PwC亦預期,到2030年時,當地的電子製造業產值將超過3,000億美元。有鑑於此,本次論壇也揭櫫印度政府佈局其成為下一個半導體大國的重要策略,會中特別邀請印度電子資訊科技部(MeitY)及印度半導體任務 (ISM) 就印度半導體市場前景、發展機遇及市場現況與台灣半導體及電子科技業者進行交流,加深台印雙邊的產業合作。 印度台北協會會長葉達夫(Manharsinh...

劉鏡清:將打造6座護國群山 擬設台灣Tech Hub

中央社 May 30, 2024 國發會主委劉鏡清規劃打造護國群山,著手盤點具有潛力明星產業,除原本實力較強的晶圓代工、IC封測、伺服器等產業,也將扶植電子零件、IC設計、高階自行車等明星產業,強力打造6座護國群山,期許台灣能成為「經濟日不落國」。 劉鏡清強調,「台灣是技術入超國」,研究較弱,將設法改善,他規劃成立Taiwan Tech Hub,整合產業跟未來發展趨勢,將與學校合作,初步選擇與台大結盟,希望台大攜手清華大學、陽明交大,並與國外合作,投入領域AI發展、次世代半導體、量子電腦等領域,另外一條研究路線則是與中央研究院合作。 立法院經濟委員會今天邀國發會主委劉鏡清進行業務報告,劉鏡清花了24分鐘闡述對於國家發展的理想與願景,其中產業政策是各界矚目焦點。 劉鏡清認為,台灣經濟將以半導體、AI作為雙核心,驅動百工百業發展;半導體領域部分,會力拚IC設計、設備材料市占翻倍,AI方面,則以硬帶軟,推升AI產業微笑曲線。 劉鏡清直言,IC設計、設備及材料產值倍增具潛力,他對產業政策也有更進一步的企圖心,盤點產業現況,有3個產業在全球已經有超過15%的市占率,希望可以拉到3成,壯大產業實力到足以影響全球供應鏈的程度,塑造台灣在全球最重要的經濟地位。 根據國發會提交立法院報告指出,列出6大明星產業,其中伺服器與儲存設備、晶圓代工及IC封測,在全球市占率分別達到90%、65%、53%,實力已經很堅強,而自行車(高階)19.8%、IC設計17.3%、電子零件16.2%,市占率均超過16%,這些明星產業需要進一步扶植,期待打造為6座護國群山。 壯大產業實力,優秀人才是不可或缺的一環。劉鏡清表示,會先盤點國內產業人才,同時鎖定五大信賴產業,協助企業人才布局,以及檢討及鬆綁攬才法規,結合中研院及相關部會資源進行全球獵才,並針對國家發展重點產業,提供獎學金等誘因招收優秀國際學生。 劉鏡清也說,希望可以延攬優秀人才回台,畢竟國外職場仍存在玻璃天花板,要裁員時,往往是黃皮膚的先裁,而且海外就業者還會面臨父母照顧問題、居住問題,這部分經跨部會討論後,將展開攬才作業。

NAND Flash價量齊揚 Q2續旺

TrendForce:第一季營收季增28.1%,美光排名超越威騰居第四 工商時報 May 30, 2024 AI伺服器自2月起,擴大採用Enterprise SSD,大容量訂單開始湧現,PC、智慧型手機客戶為因應價格上漲,也提高庫存水位,帶動2024年第一季NAND Flash價量齊揚,營收季增28.1%,達147.1億美元。 TrendForce研究顯示,第一季排名變動最大在於美光超越威騰,位居第四名。主要是美光於2023年第四季價格及出貨量,略低於同其他競爭對手,第一季營收成長幅度以51.2%居冠,達17.2億美元。 三星受惠於消費級買家持續提高庫存水位,及Enterprise SSD訂單開始復甦,第一季營收季增28.6%,達54億美元,穩居市場首位。Q2受惠於Enterprise SSD出貨動能擴大,儘管消費級產品訂單動能轉趨保守,但因NAND Flash合約價持續上漲,三星第二季營收有機會再成長逾兩成。 SK集團受惠於智慧型手機、伺服器訂單動能強勁,第一季營收季增31.9%,達32.7億美元。由於Solidigm擁有獨特的Floating Gate QLC技術,大容量Enterprise SSD訂單動能續強,第二季SK集團出貨位元成長幅度,可望優於其他供應商,營收預估續增兩成。 鎧俠第一季產出,仍受2023年第四季減產策略影響,出貨位元僅季增7%,但受惠於NAND Flash均價上漲,帶動第一季營收季增26.3%,達18.2億美元。 第二季在供應元位逐步上升,加上提供客戶更彈性的議價空間下,進一步擴大Enterprise...

South Korea Reportedly Unveils USD 19 Billion Semiconductor Subsidy to Boost R&D and Infrastructure Investment

TrendForce –May 24, 2024 According to a report from CNA, the South Korean government has announced a comprehensive support plan for...

美國關稅壁壘加速轉單效應,台系晶圓廠產能利用率上升幅度優於預期

TrendForce – 22 May 2024 美國白宮5月14日宣佈對中國進口產品加徵關稅,其中決議在2025年前對中國製造半導體產品課徵高達50%關稅。據TrendForce觀察,此舉加速供應鏈出現轉單潮,台系晶圓代工廠陸續接獲加單需求,產能利用率上升幅度優於預期。以今年下半年來看, Vanguard(世界先進)產能利用率預計將提升至75%以上; PSMC(力積電)十二吋產能利用率將達85~90%;UMC(聯電)整體產能利用率將落在70~75%。 全球晶圓代工市況自2022下半年進入下行週期,疫情導致的高庫存迫使供應鏈花費逾一年進行修正,而後由地緣政治、疫情斷鏈所衍生的轉單潮,也隨著產業下行而放緩。儘管客戶當時積極尋求台系晶圓代工廠開案,供應鏈也啟動各項產地調查,但迫於高庫存壓力,考量成本才是當務之急,加上地緣政治並沒有強制性,故客戶大多仍維持原與中系晶圓代工廠的合作以降低成本,以致於交付台廠新開案的放量時間則不斷延後。 隨著消費性產品庫存調整邁入尾聲,智慧型手機、電視及液晶顯示器(Monitor)所採用的TDDI、大尺寸DDI、PC MOSFET、消費型MCU等,先後於2023第四季起至2024年第二季陸續出現零組件庫存回補訂單,包含SMIC、HHGrace、HLMC、Nexchip、UMC、Vanguard、PSMC等均獲急單。然而,高通膨致抑制了消費性終端需求,加上先前的高庫存陰霾,客戶訂單大多短暫而緊急,能見度極低。因此,TrendForce原先預估,晶圓代工廠產能利用率會在2024年第一季落底,至第二季起會隨著零星庫存回補急單而緩步復甦,下半年八吋產能利用率原預計僅會回升至約70%;十二吋約75~85%。 然而,在美祭出關稅壁壘之際,供應鏈轉單態度又更加積極, Qualcomm(高通)自2021年開始與Vanguard洽談合作計畫以來,今年生產規劃開始轉趨積極,促使Vanguard提前將Fab5新廠第一階段產能在 2024年第三季擴充完畢,同時計畫將Qualcomm的PMIC完成跨廠驗證以滿足其需求;而MPS自2022年則已啟動轉單,Vanguard、PSMC均在其計畫內。 除此之外,轉單潮亦包含Cypress、Gigadevice紛紛向力積電洽談NOR Flash投產計畫,預計今年下半年至2025年陸續發酵。Raydium、OmniVision 皆基於終端客戶要求,陸續規劃將PC DDI、CIS交由Vanguard和PSMC製造,UMC近期也獲Infineon加單支撐,憑產地多元化布局的優勢,吸引歐美客戶如TI、Infineon、Microchip等洽談長期合作計畫。 整體而言,儘管白宮正式公告即將調漲關稅,但針對半導體項目的實行細節尚不明確,目前判斷高關稅項目主要集中限制兩大方向。其一,中國製造產品,而非中國品牌;其二,晶片本身,不含已安裝至終端裝置的項目(電動車除外)。因此, TrendForce認為,現階段所觀察到的轉單潮加速現象,僅為先前已於台廠開案,但受到市況轉弱而進度延宕的項目,這次的關稅壁壘或美國政府後續採取的動作,是否會進一步影響晶圓代工格局仍待觀察。

Trendforce: Foundry Capacity Market Share of Advanced Process to Decline in Taiwan, Korea until 2027, While US on the Rise

Trendforce – May 14, 2024 TrendForce’s latest findings revealed that as of 2024, Taiwan is expected to lead the global...